نگاه دولتی و نحوه حمایت از شرکتهای دانشبنیان و نوپا در ایران تاثیر قابل توجهی در توسعه و شکلگیری زیستبوم شرکتهای فینتکی ندارد و بدون داشتن نگاه بنگاهداری در این صنعت، نمیتوان انتظار رشد و موفقیت از آن داشت.

عصر امین کارآفرین، یکی از شرکتهای بانک کارآفرین است که با هدف ایجاد یک شبکه منسجم از سرمایهگذاری، نوآوری و ارزشآفرینی فعالیت میکند. حوزه فعالیت این شرکت، سرمایهگذاریهای هوشمندانه به منظور کمک به ایجاد و رشد کسبوکارهای فناورانه پایدار و قابل رقابت در بازارهای داخلی و خارجی در راستای کاربرد نوآورانه فناوری است.

گستره فعالیت این شرکت برای خلق فرصتهای ارزشآفرین از سرمایهگذاری خطرپذیر در ایدههای فناورانه، کسبوکارهای نوپا و استارتآپها تا کسبوکارهای بلوغیافته و شرکتهای فناورانه حاضر در بورس اوراق بهادار را در بر میگیرد.

شرکت عصرامین کارآفرین افزون بر سرمایهگذاری مالی در کسبوکارهای نوآور از طریق ارایه خدمات منتورشیپ، توسعه بازار و زیرساختهای کسبوکاری و کمک به IPO شدن کسبوکارها نسبت به تعالی آنها در بازارهای رقابتی داخل و خارج کمک میکند.

شاهین کریمزاده یکی از مدیران این شرکت است که هماکنون در کسوت مدیر دفتر راهبردی و برنامهریزی فعالیت میکند.

کریمزاده متولد ۱۳۵۶، تحصیلات خود را در رشته مهندسی کامپیوتر آغاز کرد و در حال حاضر، دانشجوی دوره دکتری فناوری مالی (DBA Fintech) از دانشگاه تهران است. وی از سال ۱۳۸۴ همکاری خود را با بانک کارآفرین و در امور فناوری اطلاعات آغاز کرد. در کارنامه کاری او مدیریت اداره برنامهریزی و پروژههای امور فناوری اطلاعات بانک، مدیریت اداره برنامهریزی شرکت نگاه بانک و مدیر دفتر راهبردی و برنامهریزی شرکت عصرامین کارآفرین به چشم میخورد.

مصاحبه کارآفریننیوز با شاهین کریمزاده را از نظر میگذرانید.

آقای کریم زاده از فرصتی که در اختیار کارآفریننیوز قرار دادید، سپاسگزارم. ابتدا برای مخاطبان، از سرمایهگذاری خطرپذیر در جهان و ایران بیشتر بگویید.

جورج دوریوت که به طور کلی به عنوان پدر سرمایهگذاری خطرپذیر شناخته میشود، شرکت تحقیق و توسعه آمریکا (ARD) را در سال ۱۹۴۶ راهاندازی کرد. همچنین یک صندوق ۳.۵ میلیون دلاری برای سرمایهگذاری در شرکتهایی راهاندازی کرد که فناوریهای توسعه یافته در طول جنگ جهانی دوم را تجاری میکردند.

نخستین سرمایهگذاری ARD در شرکتی بود که قصد داشت از فناوری اشعه ایکس برای درمان سرطان استفاده کند و مبلغ ۲۰۰ هزار دلار سرمایهگذاری کرد. این مبلغ زمانی که شرکت در سال ۱۹۵۵ میلادی عمومی شد به ۱.۸ میلیون دلار افزایش یافت.

سرمایهگذاری خطرپذیر (Venture Capital) نوعی سرمایه خصوصی و تأمین مالی است و سرمایهگذاران، این سرمایه را به شرکتهایی ارائه میدهند که در حال راهاندازی کسبوکارهای کوچک با پتانسیل رشد بلندمدت هستند. سرمایهگذاری خطرپذیر از سرمایهگذاران ثروتمند، بانکهای سرمایهگذاری و هر موسسه مالی دیگری تأمین میشود. با این حال، همیشه شکل پولی به خود نمیگیرد. به عبارتی، این شیوه تأمین مالی میتواند در قالب تخصص فنی یا حتی به صورت شیوه مدیریتی ارائه شود.

سرمایه خطرپذیر معمولاً به شرکتهای کوچک با پتانسیل رشد استثنایی، استارتاپها یا به شرکتهایی که به سرعت رشد کردهاند، گفته میشود. این شرکتها به نظر میرسد آماده ادامه گسترش مسیر خود هستند. اگرچه ممکن است برای سرمایهگذارانی که در این کسب و کارهای نوپا سرمایهگذاری میکنند خطرناک باشد، اما پتانسیل بازدهی بالاتر از حد متوسط یک بازده جذاب است.

برای شرکتهای جدید یا سرمایهگذاریهایی که سابقه عملیاتی محدودی دارند (زیر ۲ سال)، سرمایهگذاری خطرپذیر به طور فزایندهای به یک منبع محبوب – حتی ضروری – برای جمعآوری پول، تبدیل میشود. نقطه ضعف اصلی این است که سرمایهگذاران در اینگونه شرکتها دارای سهام میشوند، بنابراین در تصمیمگیریهای شرکت حرفی برای گفتن دارند که لزوماً تخصصی یا در مسیر توسعه شرکت نیست.

انجمن سرمایهگذاری خطرپذیر ایران در سال ۱۳۹۱ با حضور ۱۴ شرکت سرمایهگذاری خطرپذیر تأسیس شد که هماکنون بیش از ۹۰ عضو دارد. مطابق آمار گزارش شده توسط این انجمن، بیش از ۷۰ درصد سرمایهگذاری خطرپذیر انجام شده در ایران توسط شرکتها و صندوقهای کاملاً خصوصی انجام میشود. صندوقهای دولتی با سهامداری حدود ۴۹ درصدی فقط ۲۰ درصد سرمایهگذاریها را انجام میدهند.

صندوقهای پژوهش و فناوری وابسته به بخشهای دولتی در تأمین مالی، پرداخت تسهیلات، کارگزاری منابع مالی و صدور انواع ضمانتنامه به شرکتهای دانشبنیان و فناور محور فعالیت دارند.

متأسفانه در سالهای اخیر، ساختار استانداردی که مطابق با نرمهای جهانی و تحت تیمهای مدیریتی حرفهای باشند در این شرکتها به چشم نمیخورد. بدون داشتن نگاه بنگاهداری در این صنعت، نمیتوان انتظار رشد و موفقیت از آن داشت. نگاه دولتی و نحوه حمایت از شرکتهای دانشبنیان و نوپا در ایران نمیتواند تاثیر قابل توجهی در توسعه و شکلگیری زیستبوم شرکتهای فینتکی داشته باشد.

ورود بانکهای کشور به حوزه سرمایهگذاری خطرپذیر از چه زمانی آغاز و شرکت سرمایهگذاری عصرامین بانک کارآفرین چگونه وارد این حوزه شد؟

سرمایهگذاران خطرپذیر که به تازگی، تأمین مالی بسیاری از شرکتهای نوپا را بر عهده گرفتهاند، به ۲ گروه وابسته به بانک و مستقل تقسیم میشوند. جهت سنجش تاثیرگذاری سرمایهگذاری خطرپذیر بر عملکرد بانکها، بررسی تعداد زیادی متغیر مالی و اقتصادی مورد نیاز است.

از نظر بنده، هدف بانک کارآفرین در ایجاد و تقویت این حوزه، علاوه بر حمایت از کسبوکارهای فناور محور و دانشبنیان کشور و سودآوری برای ذینفعان، ایجاد همافزایی میان سایر شرکتهای فعال در مجموعه کارآفرین را دنبال میکند تا از طریق شرکت عصرامین نسبت به سرمایهگذاریهای هوشمندانه و هدفمند در تقویت و رشد زنجیره ارزش کارآفرین مفید فایده اقدام کند.

با این تفاسیر، وضعیت زیستبوم فینتک در کشور چگونه است؟

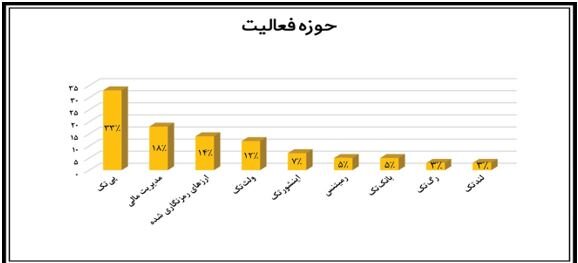

متاسفانه بیشتر استارتآپهای فینتک ایران در بخش پیتک یا همان فناوریهای حوزه پرداخت متمرکز شدهاند؛ این بخش ۳۳ درصد کل استارتآپهای فینتک است. بعد از این بخش، بیشترین تعداد استارتآپهای فینتک در بخش مدیریت مالی شخصی( PFM ) با ۱۸ درصد و سومین بخش نیز با ۱۴ درصد در بخش ارزهای رمزنگاریشده هستند. همچنین حدود ۸۱ درصد این استارتآپها در تهران، ۱۱ درصد در شیراز و پنج درصد در خراسان رضوی مستقرند.

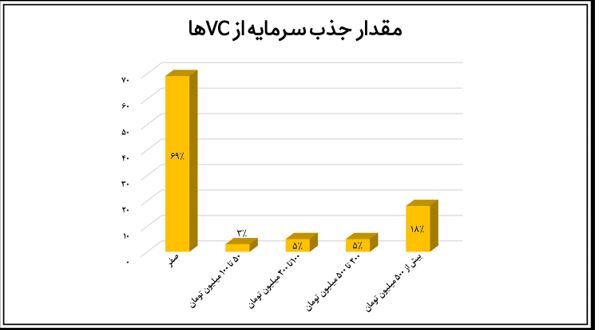

درآمد دهی حدود نیمی از استارتآپهای حوزه فینتک کشور ضررده، ۳۱ درصد سودده و وضعیت ۲۳ درصد آنها نیز سربهسر است. حدود ۶۹ درصد این استارتآپها حمایت هیچ VC را نیز ندارند که بر این اساس، حدود ۱۸ درصد استارتآپهای فینتک ایران از حمایت مالی بیش از ۵۰۰ میلیون تومانی VC ها برخوردار هستند.

با این حال، ۳۳ درصد استارتآپهای حوزه فینتک به دنبال جذب سرمایه از سوی VC ها در ۱۲ ماه آینده هستند. این در حالی است که فقط یک درصد استارتآپها میخواهند از حمایت شتابدهندهای در ۱۲ ماه آینده برخوردار باشند. همچنین ۲۸ درصد آنها به دنبال هیچ جذب سرمایهای در یکسال آینده نیستند.

اولویت و برنامه ۲۸ درصد استارتآپهای فینتک ایران در یک سال آینده، توسعه محصول و ۲۶ درصد نیز رشد فروششان است. این در حالی است که فقط پنج درصد آنها برنامهای برای جذب کارمندان جدید دارند.

الگوی تدوین برنامه سرمایهگذاری در شرکتهای سرمایهگذاری چیست؟

قبل از توضیح در خصوص چگونگی تدوین برنامه راهبردی شرکت و نحوه طراحی برنامه پورتفوی سرمایهگذاری، لازم میدانم توضیح مختصری در خصوص انواع روشهای سرمایهگذاری ارائه دهم.

اگر بخواهیم مهمترین روشهای سرمایهگذاری را نام ببریم، میتوان به سرمایهگذاری آنجل یا فرشته (Angel Investor)اشاره کرد. آنجل نوعی از سرمایهگذاری است که سرمایه یک یا چند شرکت نوپا را فراهم میکند. بر خلاف یک شریک، سرمایهگذار فرشته به ندرت در مدیریت شرکت دخالت میکند. پس از اینکه سرمایهگذاری مرحله کشت ایده به نتیجه رسید و یک کسبوکار شکل گرفت، نوبت به مرحله دوم سرمایهگذاری میرسد.

با وجود سود بسیار بالای این نوع سرمایهگذاری، ریسک بسیار بالایی نیز به همراه دارد. شاید بتوان این بیت را در توصیف این نوع سرمایهگذاران بهکار برد: خنک آن قمار باز که بباخت آنچه بودش، بنماند هیچش الا هوس قمار دیگر.

از انواع دیگر روشهای سرمایهگذاری میتوان سرمایهگذاری خطرپذیر (Venture Capital)، مراکز رشد (Incubators)همچنین شتابدهندههای استارتآپی نام برد که هریک از این روشها بنا به اقتضا و ماهیت سرمایهگذاری تعاریف و فرآیندهای کار خود را دارند.

در حوزه سرمایهگذاری خطرپذیر(Venture Capital) شاهد مفاهیم مختلفی هستیم که میتوان V.C firm LP/GP و Corporate VC اشاره کرد. سرمایه گذاران Limit Partner(LP) سرمایه گذاران خطرپذیری هستند که سرمایه خود را در اختیار صندوقهای سرمایه گذاری قرار می دهند ولی دغدغه مدیریت و راهبری صندوق ندارند و در امور مالی و داخلی صندوقها ورود نمیکنند.

در مقابل General Partner(GP) سرمایهگذاران خطرپذیری هستند که بهصورت تخصصی و حرفهای در یک صندوق سرمایهگذاری خطرپذیر سرمایه گذاری میکنند ولی مسئولیت راهبری مالی، تصمیمگیری، پاسخگویی و مدیریت صندوق نیز بر عهده دارند. در کنار مفهوم سرمایهگذاری خطرپذیر(VC)، مفهوم CVC(Corporate VC) وجود دارد و تفاوت این ۲ در این است که CVC ها معمولا افق سرمایهگذاری طولانیتری نسبت به VC های سنتی دارند. در حالی که VC های سنتی معمولاً به دنبال خروج از سرمایهگذاریهای خود در پنج تا هفت سال هستند، CVC ها ممکن است دیدگاه بلندمدت داشته باشند و اغلب علاقهمند به ایجاد مشارکتهای استراتژیک با استارتآپهایی هستند که در آنها سرمایهگذاری کردهاند و میتواند برای سالهای طولانی دوام بیاورد.

در تدوین برنامه راهبردی و تهیه مدل پورتفوی اکثر شرکتهای سرمایهگذاری تلاش میشود از آخرین روندهای روز جهان بهره گرفته شود. بهنحویکه عوامل خارجی(فرصتها و تهدیدها) در خصوص کلان روندهای سالهای اخیر جهان در حوزه فناوریهای مالی بررسی میشوند و رقبای مطرح و شرایط کنونی کشور مورد ارزیابی قرار میگیرد. همچنین عوامل داخلی(نقاط ضعف و قوت) شرایط داخلی و پتانسیلهای بالقوه سهامداران اصلی مورد بررسی قرار میگیرد و در نهایت به طراحی و سفارشیسازی برنامه راهبردی و سبد سرمایهگذاری صورت میپذیرد.

اکثر استارتآپهایی که بدون در نظر گرفتن آخرین روندهای تکنولوژی جهان نسبت به تولید و ارائه محصولات فناورمحور اقدام می کنند با شکست مواجه می شوند. از اینرو ورود سرمایهگذاران خطرپذیر به استارتآپهای فینتکی؛ بدون درنظر گرفتن کلان روندهای ۲حوزه “تکنولوژی” و “مالی”، نتیجه چندان مطلوبی به همراه نخواهد داشت و از ریسک بالایی برخوردار است.

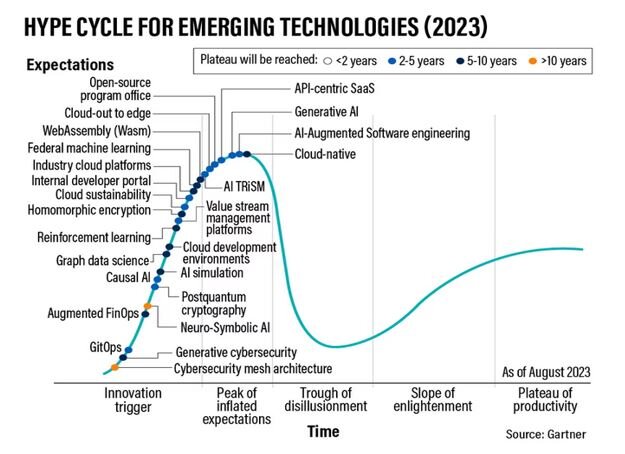

به عنوان مثال براساس نمودار ذیل، (گارتنر ۲۰۲۳) حوزه های مختلف AI (هوش مصنوعی) و “تحلیل داده” برای یک بازه سرمایهگذاری ۲ تا ۵ سال مناسبتر از سایر حوزهها است.

بنابراین، شرکتهای استارتاپی و شرکتهای VC با ورود به این حوزهها از میزان موفقیت بالاتری برخوردار خواهند بود.

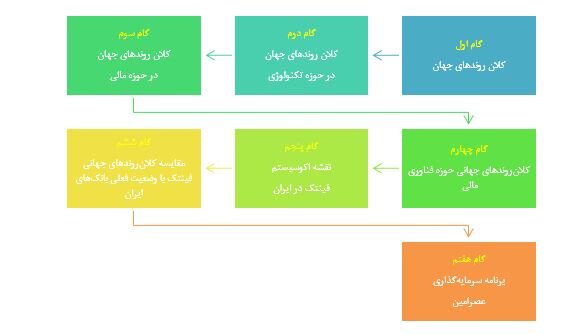

در مرحله اول تدوین سند راهبردی شرکت عصرامین، کلان روندهای جهان (Mega Trends) در یک سال گذشته را از طریق معتبرترین گزارشات نهادهای مطرح جهانی از زوایای مختلف مورد بررسی قرار دادیم.

۶ ترند مطرح جهان در سال گذشته شامل تحول دیجیتال، تحول اقتصادی، بحران آبوهوا، تغییرات جمعیتی، کمبود نیروی کار، جنبشهای مدنی هستند که ۲ ترند تحول دیجیتال و تحول اقتصادی مورد بررسی دقیق قرار گرفته که در حوزه دیجیتال ۱۲ ترند اصلی شناسایی شد که میتوان به داده کاوی، رایانش ابری، اینترنت اشیاء، سیستمهای یادگیرنده، هوش مصنوعی زایا اشاره کرد.

در حوزه تحول اقتصادی نیز ترند اصلی مطرح بود که میتوان از حوزههای پرداخت، بیمه، اعتبارات و سرمایهگذاری نام برد.

در نهایت با تلفیق ترندهای حوزه دیجیتال و اقتصادی به ۶ ترند فناوری مالی (فینتک) رسیدیم که جهت اطمینان از حصول نتیجه با بانکها و کمپانیهای مالی مطرح دنیا مثل jp moragan, citi, goldman sachs, wells fargo نیز تطبیق داده شدند.

در گام بعدی، نسبت به اکوسیستم فینتک در داخل ایران پرداخته شد و وضعیت بانکها و موسسات مالی کشور در حوزه فینتک مورد مقایسه دقیق قرار گرفت.

از میان ۱۲ بانک مورد مطالعه، بیشترین سرمایهگذاری بانکها در حوزه پرداخت و ابزارهای مرتبط (Payment) همچنین در حوزه فناوریهای وام دهی (Lendtech) است. از طرفی کمترین سرمایهگذاری در حوزه تحلیل داده (Data Analytic)، مدیریت ثروت (Wealth Management) و فناوریهای حوزه بیمه(Insurtech) است.

در نهایت برنامه سرمایهگذاری شرکت در زنجیره اصلی سرمایهگذاری با چهار حوزه تحلیل داده، مدیریت ثروت، فناوریهای حوزه قانونگذاری و فناوریهای حوزه بیمه انتخاب شد که حدود ۷۰ درصد از سهم سبد سرمایهگذاری شرکت به این حوزهها اختصاص داده میشود.

توسعه حول زنجیره اصلی شامل ۲ حوزه پرداخت و رمزارزها شناسایی و تعریف و در توسعه فرا زنجیره نیز فناوریهای وامدهی، فناوریهای بانکی، مدیریت سبد داراییها و فناوریهای تبادلات ارزی شناسایی شدند. بر اساس مدل روندپژوهی بیان شده، سند جامع برنامه راهبردی و سبد سرمایهگذاری شرکت عصرامین کارآفرین تدوین شد.

وضعیت طرحهای راهبردی و میزان تحقق برنامههای هدفگذاری شرکت به چه شکل است؟

به رغم اینکه کمتر از ۲ سال از فعالیت شرکت در حوزه سرمایهگذاری گذشته و با توجه به اینکه این مجموعه از ساختار سازمانی بزرگ و پیچیده ای برخوردار نیست، اما با بهرهگیری از توان نیروهای خِبره، کارآمد و ایجاد یک ساختار چابک از عملکرد قابل قبولی برخوردار است.

به عنوان مثال، در حوزه سرمایهگذاری در حدود ۲۰ شرکت استارتآپی وارد فرایند ارزیابی شدند که پس از عبور از لایههای مختلف ارزیابی، در نهایت به سه مورد سرمایهگذاری با مبلغی بالغ بر هزار و ۵۰۰ میلیارد ریال منجر شد. در حوزه تحقیق، پژوهش، معرفی شرکت عصرامین کارآفرین و با هدف بههمرسانی هوشمندانه صنعت و دانشگاه به عنوان یکی از بازیگران اصلی در زیستبوم فینتک، فعالیتهای ارزنده و قابل توجهی صورت گرفت.

برگزاری ۱۲ جلسه صبحانه با فناوران با حضور بزرگان صنعت فناوری و مالی کشور، چاپ هفت جلدی فناوری مالی از پنجره بانک جهانی، چاپ و انتشار ماهنانه در قلمرو فینتک، انتشار ۱۲ جلد از مقالات علمی در حوزه فینتک از معتبرترین موسسات جهان، تدوین و چاپ گزارشهای تخصصی از رویدادهای بینالمللی GITEX و GSMA، برگزاری اولین دوره DBA Fintech با همکاری دانشگاه تهران، عقد توافقنامههای همکاری با دانشگاهها، سازمانها و نهادهای فعال در حوزه فینتک، بخشی از برنامههای هدفگذاری شده شرکت در سال گذشته بود که محقق شد.

آینده برنامه راهبردی شرکتهای سرمایهگذاری جسورانه از جمله عصرامین کارآفرین را چگونه میبینید؟

در خصوص چشمانداز شرکت عصرامین میتوان از ۲ منظر به این موضوع پرداخت. با توجه به وضعیت فعلی شرکتهای استارتاپی به ویژه شرکتهای فناور محور، شرکت سرمایهگذاری عصرامین جهت انجام سرمایهگذاریهای هوشمندانه، اصولی و هدفمند با یک اقیانوس قرمز مواجه است.

وجود رقبا از یک سو و فقدان شرکتهای فینتکی مناسب از حیث سرمایهگذاری با بازده سرمایه توجیهپذیر از سوی دیگر، به دشواری کار افزوده است.

بنابراین، یکی از راهکارهای آتی در حوزه سرمایهگذاری، همکاری شرکت عصرامین در ایجاد هدفمند و هوشمندانه شرکتهای فینتکی است که با شناسایی ظرفیتها و نیازهای جدی حوزه صنعت با یک مدل فکری صحیح و هدفگذاری اصولی، تشکیل و در یک برنامه مشخص بالغ شوند.

راهکار دیگر، توسعه مدل همسرمایهگذاری با رقبای مطرح حال حاضر در طرحهای مشترک سرمایهگذاری یا بهرهگیری از خدمات قابل ارائه شرکتهای موجود در سبد سرمایهگذاری جهت همافزایی و سودآوری بیشتر با بانک کارآفرین و شرکتهای تابعه است.

تبادل سهام استارتآپهای موجود در سبد سرمایهگذاری با سهام استارتاپهای سایر شرکتهای VC با هدف افزایش کارایی و بهرهوری هوشمندانه از جمله برنامههای آتی و راهبردهای شرکت عصرامین در نظر گرفته شده است.

بخش دوم، فعالیتهای آتی عصرامین در حوزه تحقیق، پژوهش و توسعه زیستبوم فینتک از حیث کیفی و کمی از رشد قابل توجهی برخوردار است. این فعالیتها شامل تولید و انتشار محتوای علمی اعم از کتب، مقالات، گزارشات در لبه تکنولوژی و بر اساس آخرین دستاوردهای علمی از موسسات معتبر جهانی است.

امیدوارم عصرامین کارآفرین با حمایتهای همه جانبهای که از سوی مدیریت ارشد بانک کارآفرین و گروه مالی کارآفرین دارد همچنین با تکیه بر توانایی و درایت مدیریت ارشد شرکت بتواند در تحقق رسالتش موفقتر از گذشته نقش خود را ایفا کند و به عنوان یکی از شرکتهای مجموعه کارآفرین عاملی برای همافزایی هرچه بیشتر بین شرکتهای این مجموعه باشد.